Il trust è uno di quegli strumenti di cui molti hanno sentito parlare, ma che raramente vengono spiegati in modo semplice.

Complice la sua origine “non italiana”, c’è chi lo associa a idee sbagliate (scorciatoie fiscali, meccanismi opachi, soluzioni per pochi) e finisce per scartarlo a priori.

In realtà il trust è, prima di tutto, una tecnica giuridica di organizzazione e gestione di beni, utile quando l’obiettivo è dare ordine a situazioni complesse o che richiedono una programmazione nel tempo.

In Italia se ne discute da anni e lo si incontra soprattutto in due ambiti: la pianificazione familiare (minori, fragilità, passaggi ereditari articolati) e la continuità di patrimoni e imprese (quando serve evitare che eventi personali o conflitti possano mettere a rischio l’assetto complessivo).

Non è uno strumento “magico” e non è adatto a tutto: funziona bene se è costruito con coerenza, se i beni sono conferiti correttamente e se le regole interne sono chiare e realistiche.

Provo quindi a riassumere, senza tecnicismi inutili, che cos’è un trust, quali sono le sue figure, che cosa significa (davvero) la separazione patrimoniale, quando può avere senso e quali cautele sono essenziali.

Il trust non nasce per “nascondere”, ma per gestire nel tempo

Il trust affonda le radici in esperienze storiche molto lontane: l’idea di fondo è affidare beni a un soggetto che li amministri secondo un programma, nell’interesse di altri.

Nel tempo questo modello si è evoluto e si è trasformato in uno strumento utilizzato per dare stabilità a patrimoni, prevenire conflitti, assicurare continuità e governare situazioni in cui la proprietà “ordinaria” (intesa come piena disponibilità immediata) non è la soluzione più efficiente o più prudente.

Tradotto: non è un “trucco”, ma un modo per scrivere regole di gestione e farle rispettare, entro limiti e condizioni definite.

Come funziona un trust, in concreto

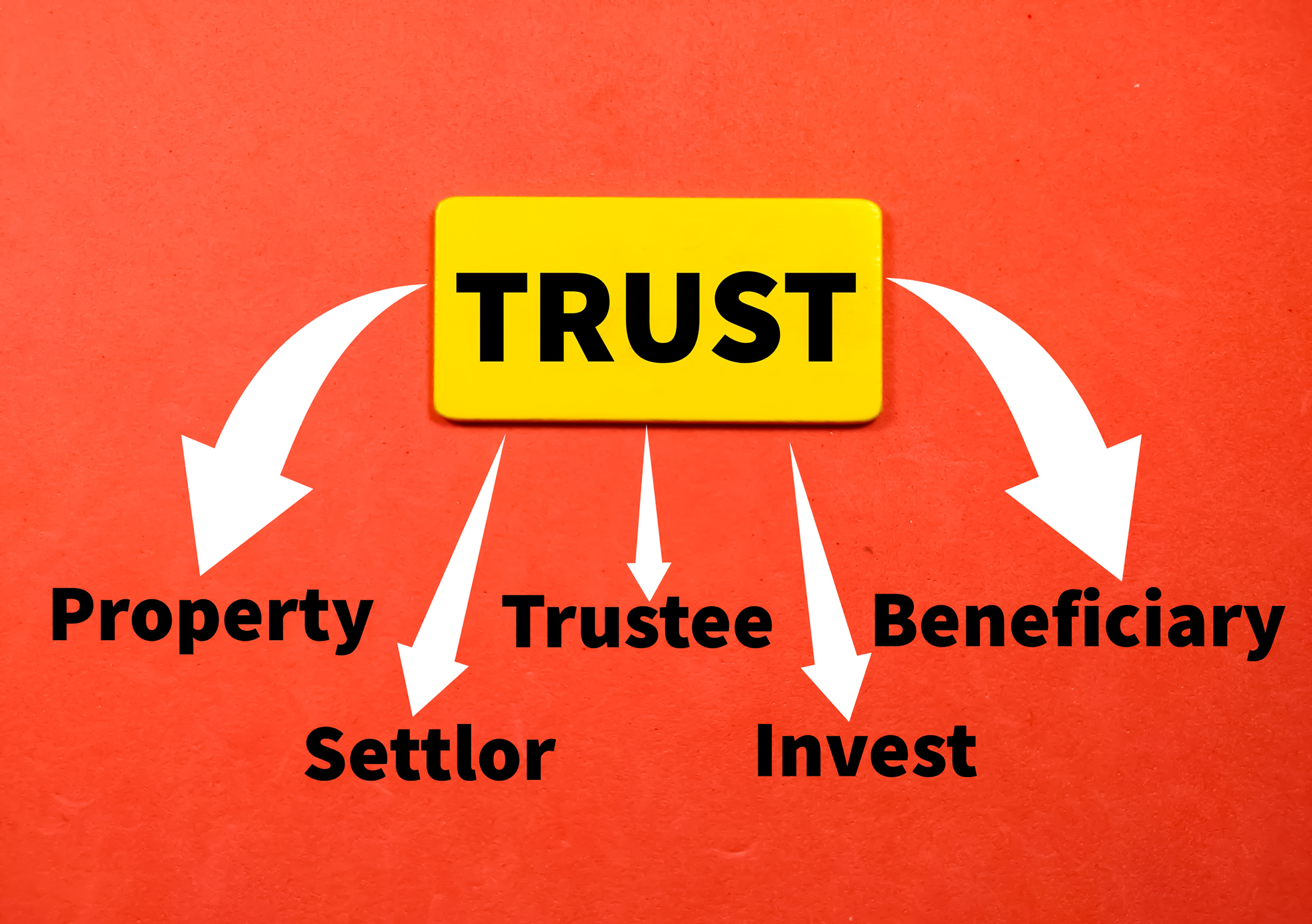

Un trust ruota attorno a tre figure fondamentali.

Il disponente (o settlor) è chi decide di istituire il trust e di conferire determinati beni o diritti.

Il trustee è il soggetto incaricato di amministrarli.

I beneficiari sono le persone (o anche enti) nel cui interesse il trust opera, secondo quanto stabilito nell’atto istitutivo.

Il punto centrale è che il trustee non gestisce i beni “come se fossero suoi”: li amministra vincolato a regole e finalità.

L’atto istitutivo – se ben scritto – indica che cosa si vuole ottenere, per quanto tempo, con quali poteri e con quali limiti: quando e come distribuire redditi o attribuire beni, quali spese si possono sostenere, quali criteri usare nelle scelte, quali controlli prevedere.

Questa è, spesso, la parte più importante: un trust non è solo un “contenitore”, ma un insieme di istruzioni giuridiche che deve reggere anche quando cambiano le circostanze (familiari, economiche, imprenditoriali).

Separazione patrimoniale: che cosa significa, senza slogan

Si sente dire spesso che nel trust “i beni sono separati”. È vero, ma la frase va compresa bene.

In un trust correttamente istituito, i beni conferiti costituiscono un patrimonio distinto rispetto a quello personale del trustee e, in generale, non dovrebbero confondersi con patrimoni esterni.

Questo serve a dare coerenza al programma del trust: i beni restano dedicati alle finalità indicate e vengono gestiti come “massa autonoma”, secondo regole definite.

Detto con prudenza: la separazione patrimoniale è un effetto tipico del trust, ma la sua tenuta concreta dipende da come il trust è stato costruito e da come viene gestito.

È per questo che, quando si valuta un trust, la qualità dell’atto istitutivo e la correttezza operativa nel tempo contano almeno quanto l’idea di partenza.

Come funziona un trust, in concreto

Un trust ruota attorno a tre figure fondamentali.

Il disponente (o settlor) è chi decide di istituire il trust e di conferire determinati beni o diritti.

Il trustee è il soggetto incaricato di amministrarli.

I beneficiari sono le persone (o anche enti) nel cui interesse il trust opera, secondo quanto stabilito nell’atto istitutivo.

Il punto centrale è che il trustee non gestisce i beni “come se fossero suoi”: li amministra vincolato a regole e finalità.

L’atto istitutivo – se ben scritto – indica che cosa si vuole ottenere, per quanto tempo, con quali poteri e con quali limiti: quando e come distribuire redditi o attribuire beni, quali spese si possono sostenere, quali criteri usare nelle scelte, quali controlli prevedere.

Questa è, spesso, la parte più importante: un trust non è solo un “contenitore”, ma un insieme di istruzioni giuridiche che deve reggere anche quando cambiano le circostanze (familiari, economiche, imprenditoriali).

Separazione patrimoniale: che cosa significa, senza slogan

Si sente dire spesso che nel trust “i beni sono separati”. È vero, ma la frase va compresa bene.

In un trust correttamente istituito, i beni conferiti costituiscono un patrimonio distinto rispetto a quello personale del trustee e, in generale, non dovrebbero confondersi con patrimoni esterni.

Questo serve a dare coerenza al programma del trust: i beni restano dedicati alle finalità indicate e vengono gestiti come “massa autonoma”, secondo regole definite.

Detto con prudenza: la separazione patrimoniale è un effetto tipico del trust, ma la sua tenuta concreta dipende da come il trust è stato costruito e da come viene gestito.

È per questo che, quando si valuta un trust, la qualità dell’atto istitutivo e la correttezza operativa nel tempo contano almeno quanto l’idea di partenza.

Aspetti fiscali: attenzione alle semplificazioni

Sul piano fiscale circolano molte affermazioni perentorie, spesso fuorvianti. La realtà è più sobria: il trattamento fiscale del trust dipende da vari fattori (struttura dell’atto, tipologia di beni conferiti, modalità di gestione e attribuzione, inquadramento dei beneficiari, e altre variabili).

Anche l’operatività del trust può incidere sugli obblighi fiscali, che vanno valutati in modo coordinato e documentale.

Per questo, quando si sente parlare di trust come “soluzione fiscale”, conviene diffidare delle formule generiche. Il trust è, prima di tutto, uno strumento di pianificazione e governance: l’analisi fiscale è parte della valutazione, ma non può essere ridotta a slogan.

Un ultimo equivoco: non è “solo per grandi patrimoni”

È vero che alcuni trust riguardano patrimoni importanti, ma non è questa la chiave. La logica del trust si misura sulla complessità degli obiettivi, non sul numero di zeri.

Può avere senso anche per patrimoni non enormi, se c’è un’esigenza concreta di gestione nel tempo, protezione, regole e controlli.

E può non avere senso anche con patrimoni grandi, se l’obiettivo è semplice e altre soluzioni sono più lineari.

In sintesi

Il trust è uno strumento che consente di trasferire beni in una struttura regolata, affidandone la gestione a un trustee nell’interesse di beneficiari o per il perseguimento di uno scopo, con un impianto di regole che può durare nel tempo.

È utile soprattutto quando si vuole programmare, prevenire conflitti e mantenere un ordine patrimoniale stabile, ma richiede progettazione accurata e gestione corretta.

Nota: questo testo ha finalità informative e generali e non sostituisce una consulenza sul caso concreto, che richiede l’analisi della documentazione e degli obiettivi patrimoniali, familiari e fiscali della singola situazione.